お金を借りる前に!金欠ならブランド品を売却しよう

「今月お金がない!カードローンで乗り切ろうかな」

「結婚式のご祝儀が足りないから、ちょっとだけ借りちゃおう」

現在はコンビニのATMなどで気軽にお金が借りられるので、利用したことのある人もおられるでしょう。

しかし少しだけなら…と、お金を借りることになれてしまうと、借金が当たり前になってしまい、借金の支払いに追われることになるかもしれません。

そこでお金を借りる前におすすめしたいのがブランド品の売却です。

今回は借金の実態や危険性とともに、ブランド品売却の効果を紹介いたします。

数万円を作るなら、お金を借りるよりもブランド品を査定に出しましょう。

金欠でお金を借りる人は少なくない

誰しも一度は「お金がない!」という状態を経験しますよね。

欲しいアイテムが買えなかったり、生活費が足りなかったり、友人との飲食代に困ったり…

金欠になりお金を借りる人は少なくありません。

金欠の際にお金を借りる人は10%以上

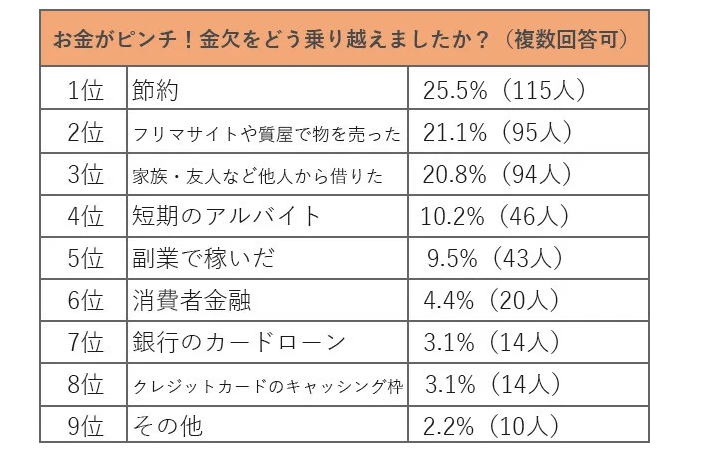

株式会社タンタカの調査によると、金欠の際に消費者金融やカードローン、クレジットカードのキャッシング枠でお金を借りたことのある人が10.6%という結果になりました。

出典:https://prtimes.jp/main/html/rd/p/000000028.000037818.html

出典:https://prtimes.jp/main/html/rd/p/000000028.000037818.html

金欠になった時の最後の砦としてお金を借りる人は少なくないことが分かります。

しかし裏を返せば約90%の人がお金を借りずに金欠を乗り切っているということでもありますね。

お金を借りる行為に強い抵抗を感じる人が多いことが窺い知れます。

お金を借りる理由の第一位は生活費

ウェブスターマーケティング株式会社の借金をした理由と借入金額に関する調査では、お金を借りる理由の第一位は「生活費」でした。

出典:https://prtimes.jp/main/html/rd/p/000000055.000044001.html

出典:https://prtimes.jp/main/html/rd/p/000000055.000044001.html

二位は「ギャンブル」、三位に「住宅の購入」と続きます。

生活費のために借りた金額は10万円〜30万円未満という結果でした。

数十万円という金額を借りて、一時の金欠を乗り切っている人が多いようです。

なお借りた手段の約4割を「カードローン」が占めています。

24時間いつでも申し込みが可能で、近くのコンビニから手軽に借入や返済ができるため、借りやすい方法として馴染んでいるようです。

借りた額の平均値は100万円〜200万円未満

上記の調査によると、借金額の平均値は100万円〜200万円でした。

出典:https://prtimes.jp/main/html/rd/p/000000055.000044001.html

出典:https://prtimes.jp/main/html/rd/p/000000055.000044001.html

ただしこの金額には住宅ローンや車のローン等が含まれているため、「今だけ金欠」という人のみの借金額ではありません。

金欠を理由にお金を借りる人に限定すれば、借金額は100万円未満になるでしょう。

お金を借りた後の利息支払いが大変

金欠時にお金を借りて凌ぐことは簡単ですが、その後の返済は大変です。

分割になるとはいえ、元本だけでなく利息も支払わなくてはならないのですから。

「でも、利息ってそんなに高くないでしょ?」と思いますよね。

そこで本章では、利息額がどれほどの金額になるのか計算してみました。

利息と返済額のシミュレーションをしてみよう

お金を借りると原則として利息が発生します。

この利息がいくらになるのかはお金を借りた相手によって異なりますが、利息制限法という法律で上限だけは決まっています。

<利息制限法による金利上限>

10万円未満:年20.0%

10万円〜100万円未満:年18.0%

100万円〜:年15.0%

*2023年4月現在

たとえば、三井住友銀行カードローンでお金を借りた場合、上限金利は14.5%(2023年4月22日現在)です。

では三井住友カードローンで50万円を借り入れ、12ヶ月で返済するケースを考えてみましょう。

<50万円を借りて12ヶ月かけて返済する場合(利息14.5%)>

三井住友銀行の返済シミュレーションによると、以下のような結果になりました。

毎月の返済額:45,011円

総利息額:40,128円

50万円を借りると、利息として4万円以上を追加で支払うことになるのです。

4万円あれば欲しいアイテムが手に入るかもしれませんよね。

そして重要なのは、利息が14.5%ということです。

利息制限法において、50万円借りた場合の上限金利は18%。

つまり借りる相手によっては、さらに高い金利を要求されることになるのです。

返済できなければどうなる?

万が一借りたお金を返せなくなった場合、最終的には差し押さえや自己破産、債務整理となります。

借金の返済が滞ると、まずは「返済が滞っています」と連絡されます。

連絡されても返済しなければ自宅に督促状が届き、その後は内容証明郵便で一括請求されることになります。

一括請求とは文字どおり「借金を全額今すぐ返してください」と要求されることです。

それでも返済しない場合は裁判となり、差し押さえが実行されます。

差し押さえの対象は毎月の給与から預貯金、生命保険、不動産、車など、ありとあらゆる財産です。

なお差し押さえの前に弁護士などに相談し、自己破産や債務整理となるケースもあります。

そして返済が数ヶ月滞った時点でブラックリスト入りします。

ブラックリスト入りすると、基本的に借金完済から5年後まではお金を借りられなくなり、クレジットカードも使えなくなります。ご注意ください。

金欠ならお金を借りる前にブランド品を売却しよう

手軽にお金が借りられるようになりましたが、利息の支払いやブラックリスト入りの危険性などデメリットも多いもの。

将来の自分の負担をできるだけ抑えるなら、借金以外の選択肢を選びましょう。

そこでまずおすすめしたいのがブランド品の売却です。

すぐにまとまったお金が手に入る

金欠時に必要な金額はまちまちですが、数万円ならブランド品売却ですぐに作れます。

アイテムにもよりますが、状態が良くトレンドに乗っていれば数万円以上で買取してくれることも少なくないのです。

自宅で眠っているブランド品がお金に変わりますよ。

ブランド品買取専門店に持ち込めば、その場で査定&現金買取してくれることも嬉しいポイント。

その場で現金が手に入るので、急いでいる場合でも活用できます。

利息が発生しない

お金を借りると年最大20%もの利息が発生し、借りた金額以上のお金を支払わうことになります。

しかしブランド品を売却すれば、当然支払う利息は発生しません。

不要な出費を防げるので、将来の生活が苦しくなることもないのです。

1度ならまだ利息も多くはないかもしれませんが、借金を重ねると利息もどんどん膨らみます。

リボ払いを使いすぎて元金よりも利息の方が高額に、というケースも珍しくありません。

不用品の整理にもなる

自宅には意外に使っていないモノがあるものです。

柄は気に入っているけど体型が変わって着なくなったワンピース。

かわいいけど目立ちすぎて使い道がないバッグ。

衝動買いしたけど重くて使いにくい腕時計。

使っていないものは、この際お金に換えてしまいましょう。

家の片付いてスッキリしますよ。

使っていないものがなくなる&お金が手に入ると、一石二鳥です!

まとめ

金欠になったらお金を借りる前に、使っていないブランド品を売却しましょう。

買取店に持ち込めばその場で現金が手に入り、不用品が減って家の中が広くなります。

お金を借りると必ず発生する利息の支払いも不要です。

借金をするのは不要なブランド品を売ってからでも間に合うはず。

まずは自宅のクローゼットを整理して、使っていないブランド品を探しましょう。

参考サイト

https://prtimes.jp/main/html/rd/p/000000028.000037818.html

https://www.smbc.co.jp/kojin/cardloan/

https://prtimes.jp/main/html/rd/p/000000028.000037818.html